Como está a perspectiva do preço dos imóveis?

E você sabe como fazer um bom investimento? Fazer um curso de Greenbelt o ajuda na hora comprar imóveis, pois permite que você analise os dados e veja se está na hora certa, ou se é melhor esperar um pouco. Para isto, fizemos uma excursão no banco de dados do IBGE (http://seriesestatisticas.ibge.gov.br/) que está disponível on-line.

E por onde começar? Na minha percepção é melhor começarmos seguindo a dica de Robert Shiller, Nobel de Economia em 2013. Shiller fala que o segredo para entender se os preços dos imóveis estão caros ou baratos é compará-los aos índices de inflação. Para isto, compara-se o índice de custos da construção com o IPCA.

|

Figura 1: comparação entre índice de custos na construção civil e IPCA.

Pela figura 1 não é possível concluir muita coisa. Vamos tentar uma comparação mais longa entre o preço dos imóveis e o IPCA. Comecemos em janeiro de 1995, colocando o IPCA na base 100.

|

Figura 2: comparação entre índice de custos na construção civil e IPCA.

Pela figura 2 fica mais fácil ver que a inflação já está no encalço dos custos da construção civil, fato este iniciado em 2011. Já em 2015, parece que o crescimento da inflação ultrapassou o crescimento dos custos na construção civil, e desta forma, espera-se que a própria inflação corrija os altos preços dos imóveis. Como Shiller dizia, o custo dos imóveis, no longo prazo, acompanha os índices de inflação. Se há um descolamento muito grande, haverá correção. A Norma Brasileira NBR 14653 visa padronizar e manter a qualidade e veracidade das avaliações de imóveis rurais, desde a definição dos procedimentos gerais até a atuação específica em casa um deles.

Agora me veio uma dúvida: será que o índice de custos da construção acompanha os preços de venda dos imóveis? Vamos lançar mão de mais uma ferramenta Greenbelt: análise de regressão. Vamos verificar se há correlação entre o índice FIPE/ZAP Composto (a partir de agosto de 2010) com o custo da construção civil fornecido pelo IBGE.

|

Figura 3: regressão entre FIPE/ZAP e Custo da Construção Civil.

Pela figura 3 é possível afirmar que a variabilidade dos custos da construção civil afeta a variabilidade do índice FIPE/ZAP para preço de venda. Mas como será que estes dois indicadores se comportaram ao longo de tempo? Para isto, utiliza-se o gráfico de tendência, outra ferramenta muito utilizada e discutida nos cursos de Greenbelt.

|

Figura 4: gráfico de tendência do FIPE/ZAP e do Custo, ambos na base 100 em agosto de 2010.

Olha que interessante o gráfico da figura 4. Mostra que os dois índices cresciam juntos, porém, em 2013 os custos deram uma “soluçada”. Porém, já no final de 2014, os dois encontraram-se novamente e diminuíram a tendência de alta. Parece que 2015 foi o ano que chegamos a um ponto de inflexão da curva. Com a tendência de inflação para o ano de 2015 acima da meta, penso compensar os investimentos que paguem próximo a 100% do CDI e comprar o imóvel, se for a vista, só em 2016. Parece que a correção que Shiller comenta no preço dos imóveis, feita pela própria inflação, está começando no Brasil.

Dobrar o valor do imóvel é um bom negócio?

Um dos meus amigos estava comemorando a ótima compra que ele havia feito em 2009. Dizia que havia comprado um apartamento por 130 mil reais e que agora, valia 260 mil. Dobrou de valor, dizia ele de maneira animada.

Diante disto, outro amigo, levantou a seguinte dúvida: será que você realmente fez bom negócio? Esta foi a pergunta que me intrigou. Como poderíamos realizar um teste, aplicar o bom e velho PDSA para responder a esta pergunta. Como saber o que é um bom negócio? Vamos à solução desta charada.

A primeira coisa que devemos fazer neste caso é definirmos o que é bom negócio. Para nós, bom negócio é o equivalente a um bom investimento. Desta forma, deveremos avaliar a compra comparando-a com alguns investimentos, renda fixa, no mesmo período. Para isto, vamos considerar a taxa Selic, o IPCA, Caderneta de Poupança e até o IBOVESPA (só para comparação). Vamos ver qual rendeu mais no período. Para facilitar a visualização, vou considerar o investimento de 130 mil e corrigi-lo pelos diversos índices (fig. 1).

|

Figura 5: comparação entre o valor do apartamento com alguns índices de correção.

Pela figura 1 é possível entender que nosso amigo realmente fez um bom negócio, pois não há nenhum indicador que dobrou de valor. O mais próximo foi a SELIC, ou seja, se ele tivesse colocado a grana numa LCI ou LCA que pagasse 100% do CDI ele teria 240 mil reais no bolso, 20 mil a menos que o valor do apartamento. Mas há sempre um “porém”.

O “porém” neste caso é a liquidez. Será que nosso amigo consegue vender seu apartamento pelos 260 mil reais? Mesmo que o valor da avaliação seja este, nas condições atuais do mercado, é comum que ele tenha que dar um desconto para conseguir efetivar a venda. Para continuar um bom negócio, este desconto tem de ser de menos de 20 mil reais, ou seja, menor que 7,7%. Qualquer desconto maior que este fará com que a Selic tenha sido uma melhor opção.

Por outro lado, quando se investe em um imóvel, há custos e receitas operacionais. Se nosso amigo alugou o apartamento no período, provavelmente ele conseguiu remunerar ainda mais seu capital, além de se esquivar dos custos do IPTU, água, luz e condômino. Caso contrário, o investimento pode não ter sido tão bom assim.

Onde é melhor investir?

No post sobre mercado imobiliário falamos que para este ano, pode ser mais vantajoso investir em renda fixa o dinheiro que iria para o imóvel. Até tudo bem, mas um de nossos leitores perguntou: onde investir? Não somos agentes de investimentos, mas podemos aplicar um pouco das ferramentas de greenbelt para encontrarmos a resposta.

No post, comentamos sobre investir o seu dinheiro na renda fixa, portanto, devemos discutir alguns investimentos nesta área. Quer ações? Opções? FOREX? Não tem problema. Há diversos sites e livros que vão ajuda-lo na tarefa, mas o nosso foco aqui será em investimentos atrelados a taxa SELIC, renda fixa.

Como fazer investimento nos CDBs?

Quando falamos em renda fixa, o gerente do banco nos oferece várias opções de bate pronto, as mais conhecidas. A primeira é o CDB-Certificado de Depósito Bancário. Na prática, quem investe em CDB empresta dinheiro a um banco em troca de uma determinada taxa de juros, que majoritariamente é um percentual da taxa de crédito interbancário, muito próxima da taxa Selic.

Os bancos maiores oferecem de 75% até 100%, dependendo do volume a ser investido e da liquidez desejada. Se você quiser uma taxa melhor, é possível encontra-la em bancos menores que chegam a oferecer 123% da taxa de referência, mas em contrapartida, a liquidez é de 1080 dias. Aqui o segredo é encontrar a melhor rentabilidade para a liquidez necessária. Além disto, o Fundo Garantidor de Crédito lhe assegura até 250 mil reais por banco. Coisa ruim deste investimento: imposto de renda. O leão abocanha 22,5% do lucro para investimentos de até 180 dias; 20% para 181 a 360 dias; 17,5% para 361 a 720 dias e 15% para 721 dias ou mais.

Como fazer investimento nas LCIs e LCAs?

Outra opção bastante oferecida é a LCI e a LCA. São as famosas Letras de Crédito, sendo uma imobiliária e outra agrícola. Têm este nome, pois são lastreadas em títulos de dívida imobiliárias ou agrícolas, emitidos e comercializados pelos bancos. Coisa boa destas aplicações? Não há imposto de renda e também entram no seguro de 250 mil reais por instituição financeira. Coisa complicada deste investimento? Liquidez. As letras só são resgatáveis na data do vencimento e assim, se precisar da grana antes da hora, terá de arrumá-la de outro jeito.

Outro ponto positivo é que há muitas LCAs e LCIs. Você pode comprar as do seu banco ou pode comprar via corretora de valores. Pode investir por 1080 dias ou por somente 60. Pode colocar 5 mil reais ou 500 mil. Há muitas opções no mercado e você poderá encontrar aquela que mais lhe adequar. E quanto rendem as LCAs e os LCIs? Numa rápida pesquisa achei LCIs pagando 104% do CDI com prazo de 1080 dias. Outras, pagavam 92% do CDI, mas eram mais rápidas: 90 dias.

O que analisar na hora do investimento?

Para escolher onde investir na renda fixa, tenha em mente: quando vai precisar da grana, qual é o lucro a ser obtido (% do CDI descontando os impostos e custos de corretagem ou custódia) e por último, qual valor disponível. Se você tem 40 mil reais que só vai precisar daqui um ano, certamente você conseguirá remunerar seu capital em torno de 95% do CDI numa LCA ou LCI. Para CDBs, lembre-se do imposto. Se você consegue 100% do CDI, no final lhe sobram 85%, pois 15% o leão abocanha. Dúvidas, sugestões, escreva para nós. Quer saber mais sobre onde há boas LCAs e LCIs? “googada” neles.

E a poupança? Esse investimento compensa ainda?

Dando continuidade aos nossos posts de análise de dados e da situação da construção de civil, vamos olhar mais alguns indicadores. Como primeiro, vamos analisar o comportamento do cofre que paga tudo isto, a poupança. Para isto, coletamos os dados de janeiro de 1995 até janeiro de 2015. São 10 anos de análise do patrimônio líquido deste tipo de investimento.

|

Figura 6: evolução do saldo líquido da poupança. Fonte: SBPE-SFH/BACEN

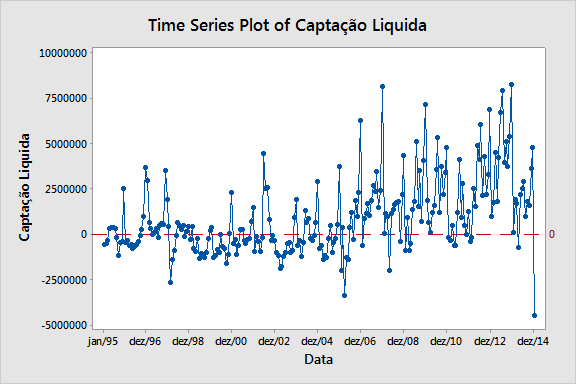

Por meio da figura 6 é possível afirmar que o valor captado pela poupança cresceu bastante de 95 para cá. Mas para uma avaliação mais criteriosa, vamos analisar a captação líquida mensal. Assim, teremos uma visão dos meses que mais se capta e dos que mais se gasta.

|

Figura 7: captação líquida mensal da poupança. Fonte: SBPE-SFH/BACEN

Pela figura 7, é possível verificar que há uma grande variação mensal na captação da poupança e, que janeiro de 2015 a coisa foi realmente feia. Mas para parar de achar, vamos lançar mão de nosso famoso gráfico x. Este irá nos informar se a variação está fora de controle e qual é a tendência da captação ao longo dos anos.

|

Figura 8: gráfico x-barra da captação líquida mensal da poupança. Fonte: SBPE-SFH/BACEN

Pela figura 8 é possível verificar que a coisa realmente está complicada. Percebe-se que as piores médias foram em 1999 e 2003, anos de crise brava. Porém, 2015 promete ser ainda pior, mas vamos aguardar mais dados para termos certeza disto, já que com apenas 1 mês é impossível predizermos os próximos 11. Neste post, utilizamos os conceitos Seis Sigma ensinado nos cursos Green Belt e Black Belt da FM2S.

Para concluir: sempre que for avaliar uma compra ou investimento, cuidado. Use papel, caneta e uma boa calculadora. Faça as contas e coloque todas as despesas e índices na jogada, não vá pelo lado emocional. Por ele, queremos sempre ter razão ou procuramos por indícios que nos faça parecer melhor. Fica a dica. Dúvidas, sugestões? Escrevam para nós.

Dúvidas sugestões, fiquem a vontade. ideias para postagens? Podem enviar também. Este é um espaço para compartilhar conhecimentos, análises e experiências.